学資保険とは、子供の教育資金を準備するための保険です。

もしも貯める途中で契約者(親御さん)が亡くなった場合には、残りの保険料金の払込みは免除となります。

子供の教育資金を計画的かつ着実に貯めるために有効な手段が、学資保険なのです。

では、学資保険は一般的にどのくらい費用をかけるものなのでしょうか?

この記事では、学資保険の料金相場や、選び方について紹介・解説していきます。ぜひ最後までお読みください。

フィナンシャルプランナー 水上克朗

CFP®資格保有者、1級ファイナンシャルプランニング技能士、DCプランナー、著書「50代から老後の2000万円を貯める方法」出版、マネットカードローン記事監修

◆公式サイト:https://mizukatsu.com/

- 当記事は料金相場.jpが独自に制作しています。広告出稿や商品提供等を受けることもありますが、コンテンツの内容やランキングの順位決定等には関与しておりません、中立の立場で監修者等の専門家等のアドバイスも得つつ、ユーザーファーストを目指しコンテンツを作成しております。

- 当記事は料金相場.jp(運営:株式会社ContextJapan)と提携する会社のPR情報が含まれています。

-

コンテンツをどのように作成しているのか、作成方法・詳細は料金相場.jpのコンテンツ制作・運営ポリシーをご覧ください。

学資保険とは

学資保険は将来子供が大学などに進学する場合に備えて、入学金や授業料などの必要な資金を準備する為の貯蓄型保険です。

「保険」という言葉が付いているように、契約者である保護者に何かあった場合(死亡又身体に障害を負った場合)でも子供の進学・入学時に必要な資金を保険金として受け取れるようになっています。

学資保険の仕組み

学資保険は子供が高校や大学に進学するために必要な資金を備える為の保険です。

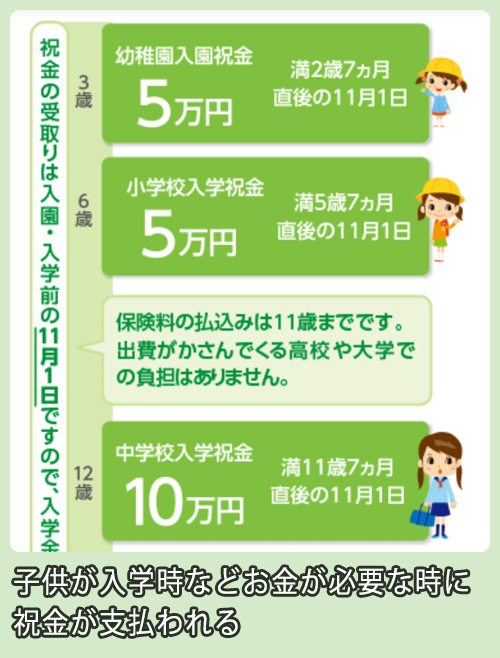

例えば、フコク生命の「みらいのつばさ(ステップ型)」であれば、下の画像のように

お子様が進学の度に祝金が支払われます。

また、保険という名の通り契約者である親に万が一のことが起こった場合でも将来の教育資金が受け取れる保障も備えています。

以下では学資保険の特徴と仕組みについて解説します。

加入年齢

学資保険に入れる子供の年齢は保険会社で決められている年齢(0歳~9歳ぐらい)の時に入れます。

保険会社によっては出生前(母親が妊娠時)に契約できる学資保険もあります。

学資保険の保険料は子供の加入時の年齢と契約者である親の加入時の年齢によって変わります。

保険料の払込期間は子供の年齢が18歳〜22歳でその期間中は保険料を払い続けますので、子供の年齢が低い時から入ると毎月の保険料は安く済みます。

学資保険の保障

学資保険は教育資金の準備だけでなく親や子供に万が一のことが起きた場合の保障もあります。

以下では学資保険の保障の種類について説明します。

保険料払込免除:保険期間中に契約者である親が死亡や高度障害状態又は不慮の事故で所定の身体障害になった場合、その後の保険料が免除される保障。

養育年金:保険期間中に契約者である親が死亡や高度障害状態又は不慮の事故で所定の身体障害になった場合、保険満了まで受け取れる年金。

医療保障:子供が病気やケガで入院する場合に備える保障。入院日数分の給付金が支払われます。

死亡保障:子供が万が一死亡することになった場合に備える保障。契約経過期間に応じて死亡給付金が支払われます。

但し、特約を付加しなければ医療保障や死亡保障が対象ならない学資保険もあります。

学資保険の必要性

学資保険は確実にお子様の教育資金を用意したい方には有効な手段です。

なぜなら、学資保険は途中解約すれば、支払った保険料より受取額が少なくなり、元本割れします。

その為途中解約しにくく満期まで確実に貯蓄がしやすくなっています。

例えば、フコク生命の「みらいのつばさ」では契約者である親が死亡や傷害を負った場合には保険料の払込みが免除になり、子供が保険金受取の年齢になった場合は保険金も受け取れます。

(※

(※なのでコツコツ貯蓄をするのが苦手な方であれば、有効な手段の一つになります。

また学資保険には保険料払込特則があります。

万が一の不測の事態に備えるということでも有効になります。

参考:学資保険をおすすめしない理由とは?デメリットやメリットを解説(ほけんの窓口)

大学進学に必要な費用

お子さんに大学を進学させるためには一体いくらの費用が必要になるのでしょうか?

生命保険文化センターの調査結果によると、大学受験から入学までに必要な費用は、自宅通学の場合約162万円、自宅外の通学の場合、約230万円となっています。

その為、学資保険の満期金(受取金額)を200万円としている親御さんが多いのが実情です。

学資保険の支払額・受取額

では学資保険では毎月どれくらいの保険料がかかり、トータルでいくら支払うのか?

そして、どれくらいトータルで受け取ることができるのでしょうか?

フコク生命の「みらいのつばさ(ステップ型)」を例に紹介します。

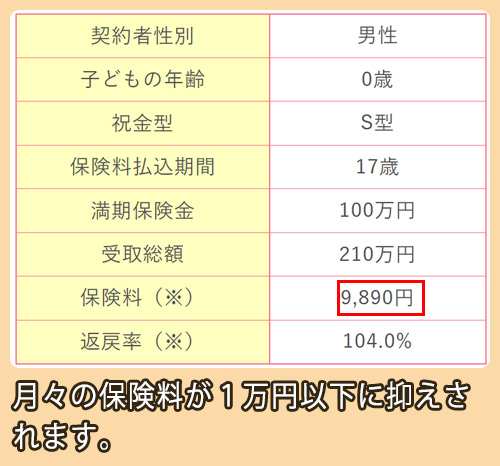

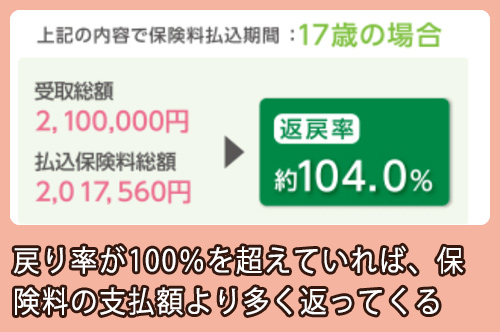

契約時の保険の条件は契約者が父親で30歳、子供の年齢が0歳、払込期間が子供の年齢17歳、満期保険金は100万円にします。

上記の条件では月々の保険料は月額9,890円です。トータルの支払い額は2,017,560円です。

それに対してトータルの受取額は210万円になります。

参考:学資保険料は月々いくら?人気のプランにみる保険料の目安(フコク生命)

取金額200万円で十分なのかどうか

果たして200万円という額は妥当なのでしょうか。

受験に関する費用や、大学の入学金や初期費用(引越など)を払うには、200万円あれば十分事足ります。

しかし、大学を卒業するまでの資金としては200万円では心もとなく、授業料や生活費をまかなうために別途奨学金を借りたり、バイトをしてもらったりする必要があります。

子供に奨学金やバイトなしで学業に専念してもらいたい場合には、学資保険の受取金額を300万~400万円程度に設定すると確実です。

ただし、私立大学や医学部・歯学部などの場合、400万円でも大学卒業までの費用としては不十分です。

国公立の場合、178万円で大学進学の入学費用や初年度の授業料をまかなえますが、私立大学の場合255万円(文系)~267万円(理系)の費用が必要となります。

200万円という金額は、国公立大学に子供を受験・進学させた場合の、最初の1年の費用をまかなえるだけの金額だ、ということは頭に入れておきましょう。

私大を受験させる場合や大学在学中の生活費も賄うためには満期金を上げる必要があります。

学資保険で200万円貯めるためには

学資保険を活用し、子供の進学資金を200万円積み立てるためにはお子さんが0歳~2歳までの間に学資保険に加入して、毎月1万円を保険料として支払う必要があります。

300万円の場合には、同時期に積立てを始めて1万5000円程度を支払うこととなります。

幼稚園・保育園から義務教育までも、お子さんの教育費用は発生するので、学資保険とは別の教育資金の支出も必要となります。

家計に無理のない範囲で大学進学費用を積み立てるためには、やはり月々1万円程度の支出がちょうどいいのでしょう。

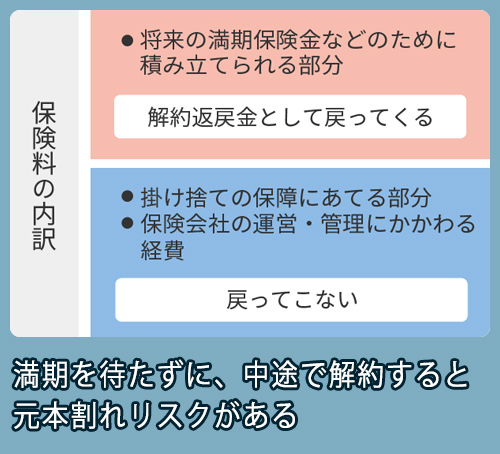

学資保険を途中で解約するとどうなるのか?

学資保険を契約したが、途中で解約しけなればいけない時はどのようになるのでしょうか?

学資保険では保険料の全てを将来の満期金の為に積み立てられているわけではありません。

学資保険には保険料払込免除という保障が付いています。

その資金に充てられたり、運営・管理などの人件費にも使われます。

保障の分は掛け捨てになるので、満期を待たずに、中途で解約すると支払った保険料より払戻金が少なくなる元本割れが起きます。

その為、学資保険では無理のない保険料で長く続けることが必要になります。

参考:学資保険の解約のリスクとは?途中解約前に知っておくべきこと!(保険市場)

学資保険のメリット・デメリット

では学資保険にはどのようなメリット・デメリットがあるのでしょうか?

下記ではそれぞれ説明していきます。

メリット

その為一度契約すれば、中途解約しづらく確実に教育資金を貯めることが出来ます。

学資保険の商品にもよりますが、元本より確実に増え、貯蓄性があります。

デメリット

元本割れリスクがあるので一度契約すると解約しづらく、急にお金が必要になった場合の資金には使えにくくなります。

参考:学資保険とは?必要?:(明治安田生命)

参考:学資保険:(フコク生命)

学資保険と銀行預金どっちがいいのか

子供の学費を貯める方法として、学資保険に加入する方法と、毎月銀行に預金をして積み立てる方法とがあります。どちらがいいのでしょうか。

銀行預金ですと、毎月自分で溜めなければならないので、出費が多い月などに積立てをストップしてしまうことが発生してしまいます。

また、親御さんが亡くなるなどもしもの場合には、銀行預金では積立てができなくなってしまいます。

学資保険でしたら、保険料金として毎月確実に支払えますし、親御さんが死亡した場合には残りの積立て料金は免除となります。確実さや安心感では、やはり学資保険を利用した方が有利なのです。

学資保険申し込みから満期受け取りまでの流れ

一般的な学資保険を契約する流れは以下の通りです。

-

-

STEP1資料請求申し込みたい学資保険会社のホームページから学資保険の資料を請求する。

-

STEP2資料送付資料を見て検討、学資保険の詳細を知りたい場合や不明な点があればお客様センターに電話で問い合わせる。

-

STEP3保険の検討お住まいに近い店舗のアドバイザーが学資保険について説明してくれますので、学資保険について検討する。

-

STEP4契約の手続き学資保険の内容に同意する場合は契約の手続きをします。

-

STEP5満期保険金の手続き満期保険金請求書を、満期日の前々月下旬から、満期保険金受取人あてに送られてきます。満期保険金受取人が記入のうえ、満期保険金受取人の本人確認書類の写し(運転免許証など)とともに返送します。

-

(フコク生命公式サイトより参考事例)

学資保険の料金相場:平均月額15,690円

ソニー生命の「子どもの教育資金に関する調査2024」によると、子供の進学費用のための備えとしての支出の平均額は月額16,942円となっています。

年度 進学用の月額金額 2016年 12,167円 2017年 12,513円 2018年 15,437円 2019年 17,474円 2020年 15,776円 2021年 14,189円 2022年 15,690円 2023年 18,372円 2024年 16,942円 (※ソニー生命の「子どもの教育資金に関する調査2024」より抜粋)

学資保険の場合、保険料金は1万円~2万円ほどが相場とされており、上記調査結果とだいたい合致します。

学資保険の保険料金が2万円程度の場合、貯めることができる学資金は300万円程度になります。

200万円を貯める場合には、1万~15,000円程度が相場となります。

それでは以下で具体的な学資保険の料金を紹介していきます。

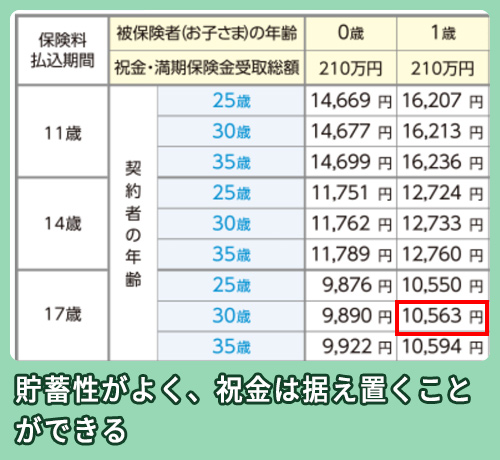

フコク生命(ステップ型):月額10,563円

フコク生命の「みらいのつばさS(ステップ)型」の場合、下記の条件にした場合の保険料は月額10,563円になります。

フコク生命の「みらいのつばさ(ステップ型)」は子供の進学に合わせて祝金が支払われるタイプです。

幼稚園に入学する三歳で5万円、小学校入学時の6歳で5万円。

中学入学時の12歳で10万円、高校入学時の15歳で10万円。

大学進学時の18歳で70万円、成人の20歳で10万円が支払われます。

22歳時に満期金の100万円が支払われます。

(フコク生命公式サイトより料金抜粋)

| 学資保険の条件 | 内容 |

| 親の性別 | 男性 |

| 満期保険金額 | 100万円 (受取総額210万円) |

| 子供の年齢 | 1歳時に契約 |

| 親の年齢 | 30歳 |

| 保険期間 | 子供の年齢が22歳で満期 |

| 保険料払込期間 | 子供の年齢が17歳まで |

| 父親の年齢 | |||

| 子供の年齢 | 25歳 | 30歳 | 35歳 |

| 0歳 | 9876円 | 9,890円 | 9,922円 |

| 1歳 | 10,550円 | 10,563円 | 10,594円 |

| 2歳 | 10,974円 | 10,986円 | 11,014円 |

| 3歳 | 11,790円 | 11,801円 | 11,829円 |

| 4歳 | 12,732円 | 12,742円 | 12,769円 |

| 5歳 | 13,451円 | 13,459円 | 13,484円 |

(契約者が30歳男性で子供の年齢が1歳、保険金額を200万円、保険期間を子供の年齢22歳まで、保険払込期間を子供の年齢17歳までにした場合)

(※フコク生命学資保険料金一覧:2024年12月01日時点)

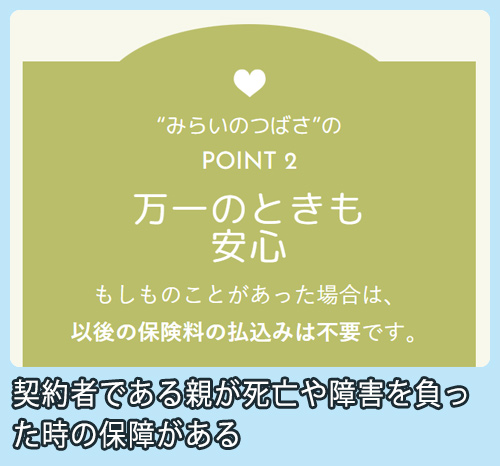

フコク生命「みらいのつばさ(ステップ型)」の特徴は子供が万が一死亡した場合は、責任準備金相当額(※祝金・満期保険金の支払いのための積立金)が死亡払戻金として支払われます。

また、契約者(親)が死亡又は高度障害状態になった場合にはその後の保険料が免除されます。

免除された後も祝金・満期保険金は支払われるので万が一の時に備えることができます。

「みらいのつばさS(ステップ)型」は支払い総額に対する払い戻し率が高く、元本割れが無いので安心して加入することができます。

(※契約者・被保険者(お子さま)の契約日における年齢、契約者の性別、保険料払込方法によって異なります。)

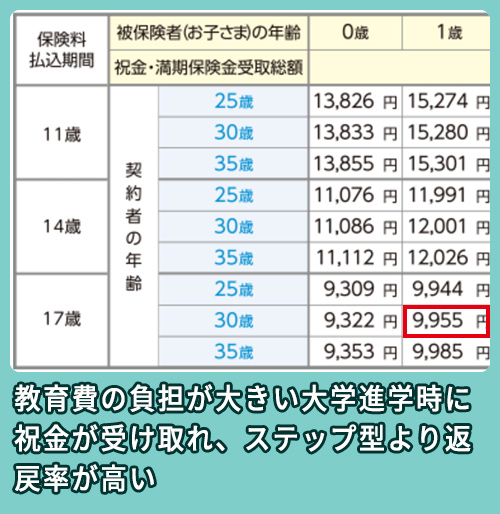

フコク生命(ジャンプ型):月額9,955円

フコク生命の「みらいのつばさS(ジャンプ)型」の場合、下記の条件にした場合の保険料は月額9,955円になります。

フコク生命の「みらいのつばさ(ジャンプ型)」は教育費の負担が大きい大学入学前に合わせて祝金100万円、子供が22歳時に満期金100万円が支払われます。

(※フコク生命より料金抜粋)

| 学資保険の条件 | 内容 |

| 親の性別 | 男性 |

| 満期保険金額 | 100万円 (受取総額200万円) |

| 子供の年齢 | 1歳時に契約 |

| 親の年齢 | 30歳 |

| 保険期間 | 子供の年齢が22歳で満期 |

| 保険料払込期間 | 子供の年齢が17歳まで |

| 父親の年齢 | |||

| 子供の年齢 | 25歳 | 30歳 | 35歳 |

| 0歳 | 9,309円 | 9,322円 | 9,353円 |

| 1歳 | 9,944円 | 9,955円 | 9,985円 |

| 2歳 | 10,635円 | 10,647円 | 10,674円 |

| 3歳 | 11,426円 | 11,437円 | 11,463円 |

| 4歳 | 12,340円 | 12,349円 | 12,375円 |

| 5歳 | 13,405円 | 13,414円 | 13,437円 |

(契約者が30歳男性で子供の年齢が1歳、保険金額を200万円、保険期間を子供の年齢22歳まで、保険払込期間を子供の年齢17歳までにした場合)

(※フコク生命学資保険料金一覧:2024年12月01日時点)

「みらいのつばさS(ジャンプ)型」の特徴は教育費の負担が大きい大学入学時を祝金が受取れます。

高校まで学費の負担が小さい公立校に通わせ、大学で大きな教育費が必要な方に合っているプランになります。

また、ステップ型より返戻率が高くなり、月々の保険料も安くなります。

| 保険会社名 | 富国生命保険相互会社 |

| 会社住所 | 〒100-0011 東京都千代田区内幸町2-2-2 |

| 電話番号 | 03-3508-1101 |

| 料金 | ステップ型月額10,563円 ジャンプ型月額9,955円 |

| 主な支店名 | 東京支社 |

| 東京支社住所 | 〒103-0027 東京都中央区日本橋2-3-4 日本橋プラザビル8F |

| アクセス | 都営地下鉄浅草線日本橋駅より徒歩4分 |

| 支店一覧 | 全国に支社がある (※詳しくはこちら) |

| 公式HP | https://www.fukoku-life.co.jp/index.html |

| お問い合わせ先 | https://www.fukoku-life.co.jp/customerservice/inquiry/input/ |

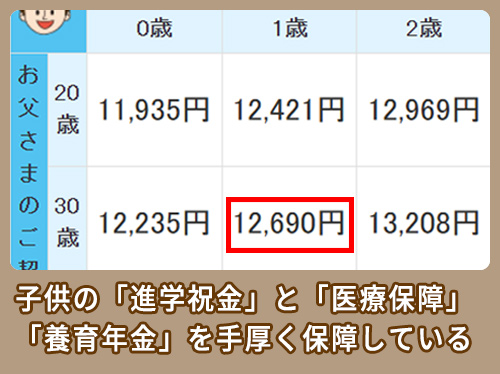

三井住友海上あいおい生命:月額12,690円

三井住友海上あいおい生命の「アンドライフこども保険」の場合、下記の条件にした場合の月額保険料は12,690円になります。

子供の進学に合わせた祝金と医療保障がセットになっているタイプの保険です。

三井住友海上あいおい生命の「アンドライフこども保険」は子供が進学した場合、小学校で基本保険額の10%(10万円相当)、中学で20%(20万円相当)、高校で50%(50万円相当)、大学で100%(100万円相当)が支払われます。

(三井住友海上あいおい生命公式サイトより料金抜粋)

| 学資保険の条件 | 内容 |

| 親の性別 | 男性 |

| 満期保険金額 | 100万円 (受取総額180万円) |

| 子供の年齢 | 1歳時に契約 |

| 親の年齢 | 30歳 |

| 保険期間 | 子供の年齢が22歳で満期 |

| 保険料払込期間 | 子供の年齢が18歳まで |

| 父親の年齢 | |||

| 子供の年齢 | 20歳 | 30歳 | 40歳 |

| 0歳 | 11,935円 | 12,235円 | 13,327円 |

| 1歳 | 12,421円 | 12,690円 | 13,704円 |

| 2歳 | 12,969円 | 13,208円 | 14,151円 |

| 3歳 | 13,609円 | 13,819円 | 14,696円 |

| 4歳 | 13,715円 | 13,900円 | 14,711円 |

| 5歳 | 14,551円 | 14,714円 | 15,468円 |

(契約者が30歳男性で子供の年齢が1歳、基本保険金額を100万円、こども医療特約の入院給付金日額5,000円、保険期間を子供の年齢22歳まで、保険払込期間を子供の年齢18歳までにした場合)

(※三井住友海上あいおい生命 学資保険料金一覧:2024年12月01日時点)

三井住友海上あいおい生命の「アンドライフこども保険」の特徴は子供が病気やケガなどで入院した場合、1日3,000円が支払われ、ケガによる通院でも1日1,500円が支払われます。

お子さまが虫垂炎(盲腸)で入院・手術をした場合には、疾病入院給付金が1日5,000円、手術給付金が5万円支払われます。

また、契約者に万が一の時にはその後の支払いが免除され、養育年金として毎年60万円が子供の年齢22歳まで支払われますので、貯蓄性より保障がメインの保険になります。

| 保険会社名 | 三井住友海上あいおい生命保険株式会社 |

| 会社住所 | 東京都中央区新川2-27-2 |

| 電話番号 | 03-5539-8300 |

| 料金 | 月額12,690円 |

| 主な支店名 | 東京第一生保支社 |

| 東京支社住所 | 〒103-0027 東京都中央区日本橋3-1-6あいおいニッセイ同和損保八重洲ビル2F |

| アクセス | 都営地下鉄浅草線日本橋駅より徒歩4分 |

| 支店一覧 | 全国に支社がある (※詳しくはこちら) |

| 公式HP | https://www.msa-life.co.jp/index.html |

| お問い合わせ先 | https://www.msa-life.co.jp/personal/form/05.html |

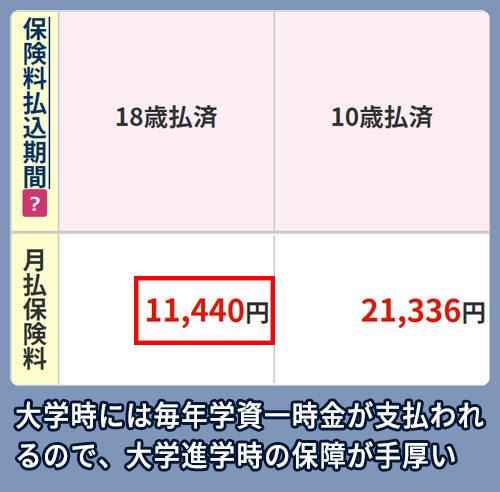

アフラック:月額11,440円

アフラックの「アフラックの夢みるこどもの学資保険の学資保険」の場合、下記の条件にした場合の月額保険料は11,440円になります。

高校入学時は40万円、大学入学時には80万円、大学在学中は毎年40万円(3回)が支払われますので、お金がかかる大学在学中の学費を補うには最適な保険です。

(アフラック公式サイトより料金抜粋)

| 学資保険の条件 | 内容 |

| 親の性別 | 男性 |

| 保険金受取総額 | 240万円 |

| 子供の年齢 | 1歳時に契約 |

| 親の年齢 | 30歳 |

| 保険期間 | 子供の年齢が22歳で満期 |

| 学資保険支払開始年齢 | 子供の年齢が18歳時 |

| 保険料払込期間 | 18歳払済 | 10歳払済 |

| 月払保険料 | 11,440円 | 21,336円 |

| 受取総額 | 2,400,000円 | 2,400,000円 |

| 累計払込保険料 | 2,333,760円 | 2,304,288円 |

| 戻り率 | 102.8% | 104.1% |

(契約者が30歳男性で子供の年齢が1歳、受取総額を240万円、学資年金支払開始年齢を子供の年齢18歳にした場合)

(※アフラック学資保険料金一覧:2024年12月01日時点)

アフラックの夢みるこどもの学資保険の特徴は保険料払込免除特則」が付いているので、契約者に万が一があった場合はその後の支払いは免除され、保障は維持されます。

子供の出産予定日の140日前から申込ができるので、出産後の忙しい時より、ゆとりをもって子供の教育資金について考えることができます。

また、契約者の医師の診査が不要で契約申込書(告知書)・意向確認書に健康状態を記入するだけで申込できます。

| 保険会社名 | アフラック生命保険株式会社 |

| 会社住所 | 〒163-0456 東京都新宿区西新宿2-1-1 新宿三井ビル |

| 電話番号 | 0120-5555-95 |

| 料金 | 月額11,440円 |

| 主な支店名 | 池袋店 |

| 池袋店住所 | 〒103-0027 東京都豊島区西池袋1-26-3 三羊堂トラヤ店舗共同ビル |

| アクセス | JR池袋駅より徒歩1分 |

| 支店一覧 | 全国に支店がある (※詳しくはこちら) |

| 公式HP | https://www.aflac.co.jp/ |

| お問い合わせ先 | https://www.aflac.co.jp/inquiry/ |

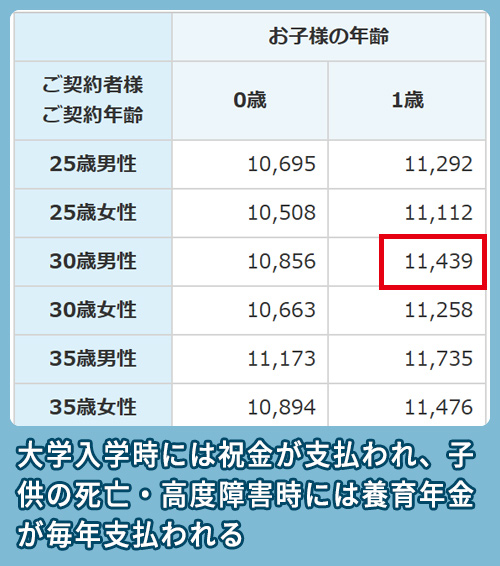

東京海上日動あんしん生命:月額11,439円

東京海上日動あんしん生命の「5年ごと利差配当付こども保険」の場合、下記の条件にした場合の月額保険料は11,439円になります。

子供の進学に合わせて祝金が支払われるタイプで、小学校入学時に20万円、中学校入学時に30万円、高校入学時に50万円、大学入学時に100万円が支払われます。

(東京海上日動あんしん生命公式サイトより料金抜粋)

| 学資保険の条件 | 内容 |

| 親の性別 | 男性 |

| 基準祝金額 | 100万円 (受取総額200万円) |

| 子供の年齢 | 1歳時に契約 |

| 親の年齢 | 30歳 |

| 保険期間 | 子供の年齢が22歳で満期 |

| 保険料払込期間 | 子供の年齢が18歳まで |

| 契約者契約年齢・性別 | お子様の年齢 | |||

| 0歳 | 1歳 | 2歳 | 3歳 | |

| 25歳男性 | 10,695 | 11,292 | 11,970 | 12,743 |

| 25歳女性 | 10,508 | 11,112 | 11,795 | 12,574 |

| 30歳男性 | 10,856 | 11,439 | 12,103 | 12,863 |

| 30歳女性 | 10,663 | 11,258 | 11,931 | 12,702 |

| 35歳男性 | 11,173 | 11,735 | 12,378 | 13,120 |

| 35歳女性 | 10,894 | 11,476 | 12,139 | 12,897 |

| 40歳男性 | 11,696 | 12,226 | 12,839 | 13,552 |

| 40歳女性 | 11,203 | 11,771 | 12,419 | 13,164 |

(契約者が30歳男性で子供の年齢が1歳、基準祝金額を100万円、保険期間を子供の年齢22歳まで、保険払込期間を子供の年齢18歳までにした場合)

(※東京海上日動あんしん生命学資保険料金一覧:2024年12月01日時点)

東京海上日動あんしん生命の5年ごと利差配当付こども保険の特徴は子供が不慮の事故や所定の感染症で死亡した場合には災害死亡保険金として、200万円が支払われます。

また契約者が死亡・高度障害になった場合には、将来の保険料の支払いは免除になり、養育年金として毎年50万円が支払われますので、学資保険と保障のバランスが良い保険になります。

| 保険会社名 | 東京海上日動あんしん生命保険株式会社 |

| 会社住所 | 東京都千代田区丸の内1-2-1 東京海上日動ビル新館 |

| 料金 | 月額11,439円 |

| 主な支社名 | 東京中央生保支社 |

| 池袋店住所 | 〒108-6111 東京都港区港南2-15-2 品川インターシティB棟11F |

| アクセス | JR品川駅より徒歩5分 |

| 支店一覧 | 全国に支店がある (※詳しくはこちら) |

| 公式HP | https://www.tmn-anshin.co.jp/ |

| お問い合わせ先 | https://www.tmn-anshin.co.jp/contact-us/ |

住友生命:月額8,947円

住友生命の「こどもすくすく保険の学資保険」の場合、親(男性)30歳、子供の年齢1歳で12歳時で払込満了、満期保険金が100万円にした場合の月額保険料は8,947円になります。

中学・高校・大学の入学時に祝金が支払われる保険で、中学・高校は10万円、大学で100万円が支払われます。

(住友生命公式サイトより料金抜粋)

| 学資保険の条件 | 内容 |

| 親の性別 | 男性 |

| 基本保険金額 | 100万円 (受取総額120万円) |

| 子供の年齢 | 1歳時に契約 |

| 親の年齢 | 30歳 |

| 保険期間 | 子供の年齢が18歳で満期 |

| 保険料払込期間 | 子供の年齢が12歳まで |

| 契約年齢 | 被保険者契約年齢(男の子・女の子共通) | ||

| 0歳 | 1歳 | 2歳 | |

| 20歳男性 | 8,187円 | 8,942円 | 9,833円 |

| 30歳男性 | 8,192円 | 8,947円 | 9,837円 |

| 40歳男性 | 8,234円 | 8,986円 | 9,875円 |

| 20歳女性 | 8,170円 | 8,924円 | 9,815円 |

| 30歳女性 | 8,182円 | 8,936円 | 9,826円 |

| 40歳女性 | 8,211円 | 8,964円 | 9,853円 |

(契約者が30歳男性で子供の年齢が1歳、基本保険金額を100万円、保険期間を子供の年齢18歳まで、保険払込期間を子供の年齢12歳までにした場合)(※住友生命 学資保険料金一覧:2024年12月01日時点)

住友生命の「こどもすくすく保険の学資保険」の特徴は契約者に万が一の事があった場合には、以後の保険料は不要となり、祝金は満額受け取れます。

他には子供総合医療特約などを付加することができ、子供の病気やケガに備えることもできます。

また、月々の支払いも9,000円未満ですので支払額を抑えながら教育資金を貯めるには良い保険です。

| 保険会社名 | 住友生命保険相互会社 |

| 会社住所 | 〒540-8512 大阪府大阪市中央区城見1-4-35 |

| 電話番号 | (06)6937-1435 |

| 料金 | 月額8,947円 |

| 主な支社名 | 東京西支社 |

| 池袋店住所 | 190-0022 立川市錦町2-4-6 立川錦町SSビル 3F |

| アクセス | JR品川駅より徒歩5分 |

| 支社一覧 | 全国に支社がある (※詳しくはこちら) |

| 公式HP | https://www.sumitomolife.co.jp/ |

| お問い合わせ先 | https://www.sumitomolife.co.jp/contact/ |

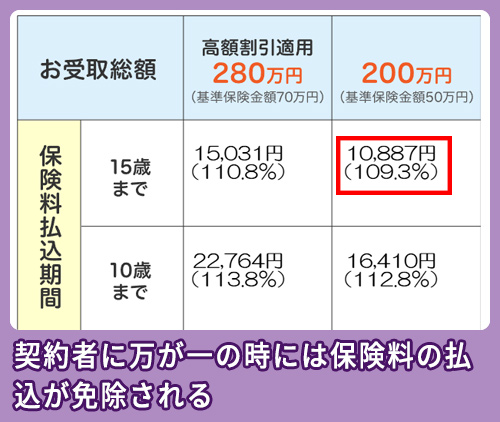

明治安田生命:月額10,887円

明治安田生命の「つみたて学資」の場合下記の条件にした場合の月額保険料は10,887円になります。

大学進学時と大学在学中の3年間に教育資金が支払われます。(具体的な金額はその時の条件により変わります。)

(明治安田生命公式サイトより料金抜粋)

| 学資保険の条件 | 内容 |

| 親の性別 | 男性 |

| 基準保険金額 | 50万円 (受取総額200万円) |

| 子供の年齢 | 1歳時に契約 |

| 親の年齢 | 30歳 |

| 保険期間 | 子供の年齢が21歳で満期 |

| 保険料払込期間 | 子供の年齢が15歳まで |

| 契約者契約年齢 | 被保険者契約年齢(男の子・女の子共通) | ||

| 0歳 | 1歳 | 2歳 | |

| 20歳 | 10,094円 | 10,869円 | 11,764円 |

| 30歳 | 10,113円 | 10,887円 | 11,780円 |

| 40歳 | 10,211円 | 10,980円 | 11,869円 |

(契約者が30歳男性で子供の年齢が1歳、保険金額を50万円、保険期間を子供の年齢21歳まで、保険払込期間を子供の年齢15歳までにした場合)

(※明治安田生命 学資保険料金一覧:2024年12月01日時点)

明治安田生命「つみたて学資」の特徴はご契約者が万一のときには保険料のお払込みが免除され、子供が大学進学時に教育資金が支払われます。

また、子供が死亡した場合は死亡給付金が支払われます。

教育資金が多くかかる大学在学中に合わせて教育資金が支払われるので、大学進学を考えている方にはお勧めな保険です。

また、一括に支払ったり払込期間を10歳までにしたり、基準保険金額をアップすることにより、受取率(利息)がアップすることができます。

| 保険会社名 | 明治安田生命保険相互会社 |

| 会社住所 | 〒100-0005 東京都千代田区丸の内2-1-1 |

| 電話番号 | 0120-662-332 |

| 料金 | 月額10,887円 |

| 主な店舗名 | 明治安田のほけんショップ 新宿 |

| 池袋店住所 | 〒160-0023 東京都新宿区西新宿1-21-1 明宝ビルディング1階 |

| アクセス | JR新宿駅より徒歩1分 |

| 支社一覧 | 全国に店舗がある (※詳しくはこちら) |

| 公式HP | https://www.meijiyasuda.co.jp/index.html |

| お問い合わせ先 | https://www.meijiyasuda.co.jp/support/index.html |

学資保険の料金相場比較まとめ

学資保険の料金相場と保険会社ごとの特徴を以下の表にまとめました。

| 学資保険名 | 保険会社名 | 料金相場 (月額) |

受取総額 | 契約可能年齢 (子ども) |

加入年齢 (親) |

払込期間 | 特徴・強み |

|---|---|---|---|---|---|---|---|

| みらいのつばさ ステップ型 |

フコク生命 | 月額10,563円 | 210万円 | 0歳~7歳 | 契約年齢範囲は、契約者の性別・ 被保険者の契約年齢・ 保険料払込期間によって異なる ※要問合せ |

11歳・14歳・17歳 | ・貯蓄性を重視、祝金はすえ置くことがで可能 ・兄弟がいる場合は2人目の保険料が割引 |

| みらいのつばさ ジャンプ型 |

フコク生命 | 月額9,955円 | 200万円 | 0歳~7歳 | 契約年齢範囲は、契約者の性別・ 被保険者の契約年齢・ 保険料払込期間によって異なる ※要問合せ |

11歳・14歳・17歳 | ・教育費の負担が大きい大学進学時に祝金が受け取れる ・ステップ型より返戻率が高く、月々の負担も安く済む |

| アンドライフ こども保険 |

三井住友海上 あいおい生命 |

月額12,690円 | 180万円 | 0歳~11歳 | 父:18歳~50歳 母:16歳~50歳 |

18歳 | ・子供の「進学祝金」と「医療保障」「養育年金」を手厚く保障 ・契約者が万一のとき は保険期間満了まで養育年金を毎年お支払い |

| アフラックの 夢みるこどもの 学資保険 |

アフラック | 月額11,440円 | 240万円 | 0歳~7歳 | 保険料払込免除特則付は 父:18歳~50歳 母:16歳~50歳 保険料払込免除特則無は 契約年齢に制限無 |

10歳・18歳 | ・大学進学時の保証が手厚い ・契約者に万一のことがあった場合、 以後の保険料のお払い込みは不要 |

| 5年ごと 利差配当付 こども保険 |

東京海上日動 あんしん生命 |

月額11,439円 | 200万円 | 0歳~9歳 | 20歳~60歳 | 18歳 | ・お子さまの成長にあわせて小学校、中学校、 高校、大学の入学時期に所定の祝金が支払われる ・契約者が死亡又は所定の高度障害の時には、 満期(22歳)まで毎年養育年金支払われ、 将来の保険料の払込が免除される。 |

| こどもすくすく 保険の学資保険 |

住友生命 | 月額8,947円 | 120万円 | 0歳~9歳 | 父:18歳~69歳 母:18歳~75歳 |

18歳 | ・保険料のお払込みは15歳で終了 ・大学などの時期に合わせて教育資金支払われる |

| つみたて学資 | 明治安田生命 | 月額10,887円 | 200万円 | 0歳~6歳 | 18歳~上限は市場金利 情勢等によって変動 |

10歳・15歳 | ・学校入学時など節目の年に、祝金を支払われる ・保険料のお払込みは15歳で終了 |

総評

今回ご紹介した中では、住友生命の月額8,947円が安くなっています。

概ね学資保険は月額1万円前後が相場となっています。

子供の進学に合わせて祝金を受取たい方はフコク生命の「みらいのつばさ(ステップ型)」や東京海上日動あんしん生命の「5年ごと利差配当付 こども保険」がお勧めです。

学費が多くかかる大学時に保険金を受け取りたい方であれば、明治安田生命の「つみたて学資」がお勧めです。

保障を重視したい方であれば、三井住友海上あいおい生命の「アンドライフこども保険」がお勧めです。

学資保険の選び方

以上、学資保険の費用相場について紹介してきました。以下では、学資保険の選び方のコツ・ポイントについて紹介していきます。ぜひ学資保険選びの参考にしてみてください。

学資保険に加入する目的を明らかにする

学資保険には、大きく分けて3つの性質があります。

1.子供の進学資金を貯めるためのもの

2.親御さんが亡くなった場合の保障

3.子供が病気やケガをした場合の保障

学資保険の目的の大多数は、子供の学資金を貯めることですから、返戻率がどれくらいになっているのかに注目して探す必要があります。

もしも親御さんが死亡してしまったときの保障に関しては、学資保険でなくても生命保険で代替することは可能です。死亡保障をつけると返戻率が下がってしまうので、留意するようにしましょう。

子供が病気やケガなどをしてしまった際の保障に関しては、医療保険でも代替することができます。医療保障を学資保険につけると、やはり返戻率が下がってしまう点には注意が必要です。

学資保険にどのような目的で加入するのかを明らかにし、保険商品を選んでいくのがポイントとなります。

保険商品の返戻率や満期・払込み期間に注目する

学資保険を選ぶ際には、以下の3点に注目して選ぶようにしましょう。

1.返戻金がどれくらいで、どれくらいの貯蓄性をもっている保険なのか

2.満期がいつで、満期金はどれくらいになっているのか

3.保険料の支払いはいつまでに設定されているのか

以下ではそれぞれについて説明していきます。

1.返戻率について

学資保険は、種類や特約などに応じて、返戻率が違ってきます。

かけた保険料に対していくらの学資金(保険金)が返ってくるのかが、保険商品によって異なっているのです。

返戻率が高くなればなるほど、コストパフォーマンスが良くなります。

中には、返戻率が100%を超えている商品もありますので、とにかく貯蓄をしたいという場合にはそういう商品を選ぶのも1つの手です。

例えば、フコク生命の「みらいのつばさ」の場合、返戻率は約104%ありますので、保険金の支払い額よりも多く保険金が返ってきます。

ただし、返戻率が高い商品の場合、死亡保障などの特約はついていないのが通常です。

返戻率さえ良ければ良いというものでもないので、特約とのバランスを見ながら選ぶといいでしょう。

| 保険会社 | 返戻率 |

| フコク生命 | 約104% |

| 三井住友海上あいおい生命 | 約69.53% |

| アフラック | 約102.8% |

| 東京海上日動あんしん生命 | 約85.7% |

| 住友生命 | 約65.74% |

| 明治安田生命 | 約109.3% |

※返戻率(%)=満期金と祝金の合計÷支払った保険料の合計×100

2.受け取れる保険金について

学資保険では、設定された時期を迎えた時に保険金を受け取ることができます。

子供の学費が最も高くなるのは通常、大学受験~大学進学の歳ですので、18歳あたりを満期に設定しておくようにするといいでしょう。高校から私立とする場合、15歳を満期に設定するのも手です。

(※東京海上日動あんしん生命より画像抜粋)

(※東京海上日動あんしん生命より画像抜粋)

例えば東京海上日動あんしん生命「5年ごと利差配当付こども保険」であれば、基準祝金額を50万円から500万円まで10万円単位で進学に必要な保険金が設定することができます。

将来に必要な入学金・学費があらかじめわかっている方であれば、無駄に支払う保険料を抑えることができます。

満期金については、大学受験・進学のとりあえずの初期費用として必要な額は200万円程度とされています。

しかし、これは最低限の金額です。

学資保険の満期金だけで、各種費用をまかないたい場合、満期金を300万円や400万円に設定しておくと安心できます。

| 保険会社 | 受取り保険金額の設定 |

| フコク生命 | 80〜300万円 |

| 三井住友海上あいおい生命 | 50万円・100万円 |

| アフラック | 120~1500万 |

| 東京海上日動あんしん生命 | 50~500万円(10万円単位) |

| 住友生命 | 最低100万円以上最高 18歳満期タイプ : 4166万円 22歳満期タイプ : 3333万円 1万円単位で設定できる |

| 明治安田生命 | 160〜300万円 |

3.払込み期間について

学資保険の大半は、満期と払込期間が合致しています。保険料の払い込みが終わると同時に、契約が満期を迎える、というパターンが大半なのです。

しかし、満期よりも前に保険料を払い込む短期払いというケースもあります。この場合、月々の負担が大きくなる分、返戻率がより高くなります。資金に余裕がある場合には、短期払いを選択してもいいでしょう。

例えば三井住友海上あいおい生命「アンドライフこども保険」の場合、子供が大学に入る前の18歳で保険料払込期間が終了します。保険期間は22歳です。

| 保険会社 | 払込み期間 |

| フコク生命 | 11歳・14歳・17歳 |

| 三井住友海上あいおい生命 | 18歳満了 |

| アフラック | 10歳・17歳 |

| 東京海上日動あんしん生命 | 18歳まで |

| 住友生命 | 12歳・18歳 |

| 明治安田生命 | 10歳・15歳 |

月々の保険料

学資保険も毎月の保険料がかかります。

その為、月々の支払は家計に負担のかからない程度の保険料にした方がベターです。

(※住友生命より画像抜粋)

(※住友生命より画像抜粋)

例えば、住友生命「こどもすくすく保険の学資保険」の保険料は月額8,947円で1万円を切る保険料です。

この料金であれば家計への負担もだいぶ軽減されます。

| 保険会社 | 月々の保険料 |

| フコク生命 | 月額10,563円 |

| 三井住友海上あいおい生命 | 月額12,690円 |

| アフラック | 月額11,440円 |

| 東京海上日動あんしん生命 | 月額11,439円 |

| 住友生命 | 月額8,947円 |

| 明治安田生命 | 月額10,887円 |

保険料を抑えるには必要な補償額だけに抑えたり、医療保障など余計な特約を付けなければ、保険料を抑えることができます。

参考:学資保険の選び方(価格.com)

学資保険料を安くする方法

お子様の教育資金の為に学資保険に加入することはよいのですが、その為に高額の学資保険と契約して教育資金や生活費に影響を及ぼすのは避けたいものですよね。

以下では学資保険の保険料を安くする方法について紹介します。

店舗型の保険の相談窓口を利用する

学資保険の保険料を安くするには保険に詳しいプロに相談するのがよいでしょう。

現在契約している保険とのダブりや無駄など自分ではわからない改善方法やお勧めの保険を紹介してくれます。

保険の相談を受け付けている保険相談専門の店舗が全国にありますので、そちらを利用することをお勧めします。

| 会社名 | 料金 | 店舗数 |

特徴 |

| 保険の窓口 | 無料 | 全国700店舗以上 | ・40社以上の保険商品から比較検討出来る ・無料で相談できる ・事前予約でご希望の日時に相談できる |

| 保険見直し本舗 | 無料 | 全国店舗数350店舗以上 | ・お客様のご意向に合わせた保険を選んでくれる ・訪問相談に対応 ・複数の契約も管理してくれる |

| 保険クリニック | 無料 | 全国に281店舗 | ・多くの保険からご家庭に合う保険を選んでくれる ・一生涯サポートしてくれる ・無理な勧誘は一切しない |

| 保険ホットライン | 無料 | 全国 154 店舗 | ・保険の見直し・相談の実績は100万件以上ある ・保険の相談は店舗でも自宅でもOK ・予約制で待ち時間がなく相談でき何度でも無料で相談できる |

| ほけんの相談ショップ ライフサロン |

無料 | 全国に約60店舗 | ・当日予約も対応可能 ・何度相談しても相談料は無料 ・日本全国に展開し、10万件以上の相談実績 |

一括見積サイトを利用する

学資保険の料金を安くするには色々な保険会社から学資保険の見積もりを取る事です。

いろんな保険を比較することによって、同じような内容でも保険会社によって保険料金が違ったり、必要のない保障が付いて保険料が高くなっている場合があります。

一括見積サイトを利用すると、各社の見積もりから自分に合った条件の学資保険を簡単に見つけることができます。

その為保険料を安くすることができるようになるでしょう。

FPに相談する

人生の中でマイホームや自家用車の購入、生命保険や自動車保険、火災保険などの保険の加入、子供の入学や進学、親の介護など色々な経費が必要です。

FPはその資金の工面を計画を立てて実現可能に導いてくれるようにアドバイスしてくれるアドバイザーです。

そのFPに相談することで学資保険のみならず教育資金全般の準備方法についてアドバイスしてもらえます。

日本FP協会の公式サイトでは日本全国のFPの資格を持ったFPが、お金に関する相談に対応してくれます。

地域や資格、相談分野などを入力したら、条件に合うFPを探して相談できます。

※具体的な金額や料金体系については、FPに相談を申込む前に直接ご確認ください。

また、リクルートが運営するFP相談では全国のFPに無料で相談できます。

自分や子供が若い時に契約する

学資保険の保険料は色々な条件によって決定されますが、そのうちの一つに契約者(親)と被保険者(子供)の年齢があります。

親の年齢が低いうちに契約すると親が亡くなるリスクが低くなりその分保険料は安くなります。

また子供の年齢が低いうちに学資保険を契約するとその分満期までの期間が長くなりますので、保険料は安くなります。

(※アフラックより画像抜粋)

(※アフラックより画像抜粋)

学資保険の中には子供が生まれる前から契約できる出生前加入ができる学資保険もありますので学資保険の保険料を抑えるには一つの手です。

例えば、アフラックの夢みるこどもの学資保険なら、出生前加入特則を付加した場合出産予定日の140日前から契約できます。

| 保険会社 | 契約できる子供の年齢 | 出生前加入の有無 |

| フコク生命 | 出産予定日の140日前から最高7歳 | あり出産予定日の140日前から |

| 三井住友海上あいおい生命 | 0歳~11歳 | あり 出生前加入特則を適用し、 出産予定日の5か月前から |

| アフラック | 0歳~7歳 | あり 出生前加入特則を付加し、 出生予定日が140日以内なら |

| 東京海上日動あんしん生命 | 0歳~9歳 | あり 出生前加入特則を付加し、 出生予定日が140日以内なら |

| 住友生命 | 0~9歳 | なし |

| 明治安田生命 | 0歳~6歳 | 出生予定日の140日前から |

参考:学資保険の加入時期を決める–「早めが良い」3つの理由(保険相談サロンFLPほけんの扉)

当記事監修、現役フィナンシャルプランナーの水上克朗様より学資保険の選び方をアドバイス

学資保険の選び方をアドバイスさせていただきます。

子供ができたら、どのくらいのお金が必要になるのでしょうか。

多くの場合、入園・入学等進学に際して、まとまったお金が必要になります。

学資保険で準備する場合、学資金を200万円~300万円に設定すると、月1万円~1万5千円が保険料相場となります。

- 加入する目的を明らかにすること。子供の進学資金の準備か、親の万一の場合の保障か、子供のケガや病気に対する医療保障かなど。

- 返戻率(%)(=満期金と祝金の合計÷支払った保険料の合計×100)を確認すること。

- 祝金や満期金をいつ、いくら受け取れるか確認すること。

- 保険料払込期間を確認すること。

などです。どのような目的で加入するかで、選ぶ保険商品が違ってきますし、種類や特約などに応じて、返戻率が違ってきます。

また、祝金、満期金、保険料支払い期間や保険料払込み免除の有無、養育年金などにも注目しましょう。

また、預貯金と違い突発的にお金が必要になったときに引き出すことができないこと、途中解約すると元本割れの可能性があること、学資保険以外(低解約返戻型終身保険など)も検討してみること、も考慮し、複数の保険商品を比較検討して、家計にあったものを契約することをおすすめします。

具体的には?フコク生命の「みらいのつばさ」を検証

フコク生命の「みらいのつばさ」についてみてみましょう。

S型とJ型の2種類があり、保険料の払込満了期間を11歳、14歳、17歳から選ぶことができます。

ご家庭の状況に合わせて様々なプランが選べるのでおすすめです。

また、S型(入園入学の出費に備えるプラン)の、子供の進学に合わせてもらえる祝金は、受け取らず、利息をつけて据え置くことも可能です。

据え置いた祝金は、いつでも引き出すことができますので、急な出費にも対応できます。

さらに、所定の範囲内で保険期間の満了日を、22歳より前に繰り上げることが可能です。

J型は、途中の祝金はなく、18歳と22歳時に学資金が支払われる、大学進学に重点的に備えるプランです。どちらも2人目の子供から兄弟割引があります。

学資保険でよくある質問・FAQ

学資保険を検討すべき人は?

学資保険は、「子供の教育資金の負担が大きくなる予定」「計画的な貯蓄が苦手」「自分に万一のことがあった際に不安を感じる」「教育資金が必要になるまである程度の期間がある」といった方におすすめです。学資保険は、貯蓄だけでなく保険の役割も兼ね備えているため、契約者に万一のことがあった場合でも保険料の支払いが免除され必要な資金が保障される点が特徴です。また、計画的に教育資金を準備できるため、進学時期に備えた資金計画が立てやすくなります。

(参考:太陽生命ダイレクト|学資保険とは?概要やメリット・デメリットについてわかりやすく解説)

学資保険に医療特約は必要?

医療特約を付けると、病気やケガの際にもカバーできるため安心ですが、その分保険料が高くなります。学資保険は教育費用を貯めることが主な目的です。住んでいる市町村で子どもに対しての医療費助成がある場合や、他に医療保険を用意している場合は、医療特約を省く選択肢もあります。

(参考:かんぽ生命|学資保険 はじめのかんぽ「大学入学時」の学資金準備コース)

学資保険の返戻率って何?

返戻率は、支払った保険料に対して戻ってくるお金の割合を示します。例えば、支払った保険料の総額が100万円で、満期金や祝い金として受け取れる金額が110万円だった場合、返戻率は110%となります。この数字が高いほど、お得な学資保険といえます。一般的に、短期間で払い込むほうが返戻率は高くなる傾向にあります。

(参考:フコク生命|返戻率だけで学資保険を比較するのはNG!学資保険選びは“3つの視点”からチェック!)

学資保険と積立型の投資信託ではどちらがおすすめ?

学資保険はリスクを抑えた確実な貯蓄が目的の場合に適しています。一方、投資信託は運用リスクを伴いますが、高いリターンを期待できます。教育費用を貯める際には家庭の収支やリスク許容度を考慮し、適切な商品を選ぶようにしましょう。

(参考:明治安田生命|学資保険の代わりにNISAは使える?!両者の違いやメリット・デメリットを解説)

学資保険の受取金の使い道って限定されているの?

学資保険受取金の使い道に制限はありません。教育費用に充てることを目的としていますが、契約者の自由に使うことが可能です。ただし、教育費用以外に使用すると本来の目的を果たせなくなるリスクがあるため、計画的に管理しましょう。

(参考:フコク生命|教育費以外にも使える!保険金の活用例をフコク生命が解説)

学資保険は祖父母が加入することもできる?

学資保険は、親が契約者となり子どもを被保険者とする形が一般的ですが、祖父母が契約者となり孫を被保険者とすることも可能です。契約者の条件は保険会社によって異なりますが、親以外でも、3親等以内の親族や被保険者を扶養している人が契約者になれることが一般的です。ただし、契約者の年齢上限や健康状態の告知が必要とされるため、条件によっては契約が難しい場合もあり注意が必要です。

(参考:ほけんの窓口|孫のために祖父母は学資保険に加入できる?注意点や税金を解説)

まとめ

以上、学資保険の費用相場や、選び方のポイントについて紹介してきました。

学資保険の費用は、毎月1万円~2万円程度支払うのが相場となっています。毎月1万円の掛け金で200万円を貯めようとする方が多くなっているのです。

学資保険の選び方は、学資保険をかける目的を明らかにすることが大事でした。返戻率や満期・支払期間に注目し、慎重に選んでいくのが選び方のポイントです。

お子さんの大学進学のための学資保険選びの参考になったのであれば幸いです。

学資保険比較表

| 画像 |  |

|

|

|

|

|

|

|

| 保険会社名 | フコク生命 | フコク生命 | 三井住友海上 あいおい生命 |

アフラック | 東京海上日動 あんしん生命 |

住友生命 | 明治安田生命 | |

| 商品名 | みらいのつばさS(ステップ)型 | みらいのつばさS(ジャンプ)型 | アンドライフこども保険 | アフラックの夢みるこどもの学資保険 | 5年ごと利差配当付こども保険 | スミセイのこどもすくすく保険 | つみたて学資 | |

| 料金(月額) | 月額10,563円 | 月額9,955円 | 月額12,690円 | 月額11,440円 | 月額11,439円 | 月額8,947円 | 月額10,887円 | |

| 特典・割引 | 兄弟割引 | 兄弟割引 | 保険契約者には健康・医療、暮らしに関するさまざまなご相談について無料で相談できる“満点生活応援団”が利用できる | オンライン医療相談サービスなどの「よりそうネット」が無料で利用できる | 緊急医療相談などの「メディカルアシスト」が利用できる | スミセイ・マイル特典や景品と交換できるスミセイマイルが付与される | 健康増進や疾病予防対策の「みんなの健活サービス」が利用できる | |

| 契約可能年齢 (子ども) | 0~7歳 | 0~7歳 | 0歳~11歳 | 0歳~7歳 | 0歳~9歳 | 0~9歳 | 0歳~満6歳 | |

| 加入年齢(親) | 契約者の性別・被保険者の契約年齢・保険料払込期間によって異なる | 契約者の性別・被保険者の契約年齢・保険料払込期間によって異なる | 男性18歳~75歳 女性16歳~75歳 |

男性18歳~50歳 女性16歳~50歳 |

20歳~60歳 | 男性18~69歳 女性18~75歳 |

満18歳から契約年齢の上限は市場金利情勢等によって変動 | |

| 出生前加入 の有無 |

あり出産予定日の140日前から | あり出産予定日の140日前から | あり 出産予定日の5か月前から | あり 出生前加入特則を付加し、出生予定日が140日以内なら | あり 出生前加入特則を付加し、出生予定日が140日以内なら | あり 出生前加入特則を付加し、出生予定日が140日以内なら | 出生予定日の140日前から | |

| 設定できる 払込期間 |

11歳・14歳・17歳 | 11歳・14歳・17歳 | 22歳 | 10歳・17歳 | 18歳 | 12歳・18歳 | 10歳・15歳 | |

| 保険期間 | 22歳 | 22歳 | 22歳 | 保険料払込期間、学資年金の支払開始年齢によって変わる | 22歳満了 | 12歳・18歳 | 21歳 | |

| 払込保険 料総額 |

2,081,088円 | 1,911,360円 | 2,588,760円 | 2,491,392円 | 2,333,556円 | 1,181,004円 | 1,949,808円 | |

| 戻り率 | 約104% | 約104.7% | 約69.53% | 約102.8% | 約85.8% | 約101.69% | 約109.3% | |

| 受取総額 | 210万円 | 200万円 | 180万円 | 240万円 | 200万円 | 120万円 | 200万円 | |

| 保険料の 払込免除 |

||||||||

| 特徴 | 貯蓄性を重視し、戻り率が100%を超えている契約者がもしもの時には保険料の支払いが不要 | ステップ型よりも返戻率が高く、貯蓄性が良い。また月々の保険料も安い | 子供の「進学祝金」と「医療保障」「養育年金」を手厚く保障し、進学資金の貯蓄と保障の両方を兼ねそろえている | 一番お金必要なが高校入学時と大学入学時大学在学中に学資保険が支払われ、契約者の医師の診査が不要で契約できる。 | 子供の進学時期に合わせて、学資一時金・年金が支払われ、契約者に万一のことがあった場合、以後の保険料のお払い込みは不要で学資年金はそのまま受け取れる | 中学校・高校・大学入学の節目の年に祝金が支払われ、祝金の合計は保険料金の支払額を上回る。契約者が死亡・高度障害時にはその後の保険料は不要で祝金は満額受け取れる | 保険料のお払込みは15歳で終了し、費用がかさむ大学の時期に合わせて教育資金支払われる。受取率は最大118.2%と高利回りを実現し、貯蓄性の高さが魅力 |

関連記事

当サイトでは学資保険の他「生命保険の料金相場」や「就業不能保険の料金相場」等の記事もございますのでご覧になってくださいね。

また、保険については他にもございますのでお役立てくださいね。